结构性入款又火了?

近日,汇丰银行上线了一款结构性入款产物,起售金额2万好意思元,挂钩三只标的——好意思股上市公司英伟达、亚马逊公司和Alphabet的股价,最高年化收益率高达5%。

业内东说念主士讲授, 最高5%傍边的年化收益率需要达到一定的触发条目。所谓触发条目,即投资标的将来价钱需要达到的主意。

新年“开门红”活脱手艺,多家银行新上线结构性入款产物。结构性入款亦然银行的“揽储利器”之一,因为相较于等闲定存,结构性入款的最高利率一般更高,但同期风险也相对更高。不外随同入款利率合座下行,近月的结构性入款利率的预期中间收益率与预期最高收益率均出现走低。

值得厚重的是,由于部分产物打算不设施、存在资金空转风险等要素,监管层面于2020年指点大中型银行链接压降结构性入款鸿沟。自此,该类型产物入款鸿沟大幅下跌。

从监管标的看,议论后续鸿沟仍保合手沉稳。中国银行接头院接头员梁斯向界面新闻记者默示,银行会按照监管要乞降本身情况,通过产物进一步改革,合理管控鸿沟等形势,造成互异化竞争步地。

多家银行发售结构性入款

结构性入款是指贸易银行给与的镶嵌金融生息产物的入款,通过与利率、汇率、指数等的波动挂钩冒失与某实体的信用情况挂钩,使入款东说念主在承担一定风险基础上取得相应的收益。

1月21日,中国银行一款结构性入款产物起售,该产物年利率为0.20%或3.50%,挂钩主意为澳元/好意思元即期汇率,在不雅察期内,澳元/好意思元也曾高于冒失即是期初价钱+0.0152,则可取得3.5%年化收益率,不然取得保底0.20%年化收益率,为低风险产物。

该行近日发售多款结构性入款产物,其中两款产物已涌现额度病笃,起存金额区分为1万元和5000元。

图源:中国银行APP

图源:中国银行APP

值得厚重的是,多款挂钩黄金的结构性入款产物上线。比如兴业银行推出了多款黄金看涨产物。以“3期好意思元A款挂钩【黄金看涨】”为例,该款产物期限为91天,2000好意思元起购,风险品级为R1,挂钩标的为伦敦金兑好意思元。

收益情况分两种,若期末不雅察日的挂钩标的价钱大于即是期初不雅察日挂钩标的价钱*91%,则产物年化利率=固定利率+逾额利率=3.63%。若期末不雅察日的挂钩标的价钱小于期初不雅察日挂钩标的价钱*91%,则产物年化利率=固定利率=0.25%。

融360数字科技接头院高档分析师艾亚文默示,跟着黄金价钱合手续上升,多家机构积极反应,诊疗并增多了对黄金金钱的布局,加快刊行挂钩黄金的默契产物,在投资组合中增多黄金金钱的建立比例,比如增多刊行挂钩黄金标的的结构性入款。

刻下结构性入款产物类型多为阻滞式保本浮动收益型,存续期内一般弗成提前拆开或赎回。投资者需要厚重的是,结构性入款不同于一般性入款,具有投资风险。

中国银行某款产物评释强调,受各式商场要素、宏不雅战略要素等的影响,挂钩主意价钱变化将可能影响客户无法取得高于保底收益率的产物收益。同期,除非有突出商定,该结构性入款产物不提供到期日之前的赎回机制,客户在产物存续期内莫得单方提前拆开权,客户濒临产物存续期内弗成提前赎回的流动性风险。

利率合座下行

当作“揽储利器”之一,结构性入款的最高利率一般高于等闲定存产物。

刻下兴业银行推出的结构性入款产物固定利率在1%傍边,最高利率无数高于2%,基本为1万元起购,投资期限为9天、30天、91天、181天不等。

当作对比,该行七天告知入款年利率为1%;东说念主民币3个月,6个月按时入款年利率区分为1.3%,1.5%;大额存单3个月、6个月年利率区分为1.35%、1.55%,均低于结构性入款产物的最高利率水平。

值得厚重的是,伴跟着入款利率合座下行,结构性入款利率水平也较此前出现大幅下跌。

融360数字科技接头院发布的最新数据涌现,2024年10月,东说念主民币结构性入款平均期限为92天,较上个月增长1天,较客岁同期裁减38天,近一年期限呈裁减趋势;平均预期中间收益率为1.99%,环比下跌 11BP;平均预期最高收益率为2.37%,环比下跌5BP。

值得一提的是,多家银行在推出个东说念主产物的同期,也淘气发售单元产物。如中国银行近日密集发售了一批公司客户结构性入款产物。

图源:中国银行官网

图源:中国银行官网

梁斯分析称,在入款利率合手续走低的配景下,结构性入款对追求郑重收益的个东说念主投资者仍有劝诱力。企业投资者出于对资金安全性、流动性和收益性的抽象计议,可能也会链接宠爱结构性入款。

结构性入款鸿沟链接下跌

合座而言,2024年结构性入款鸿沟进一步下跌。

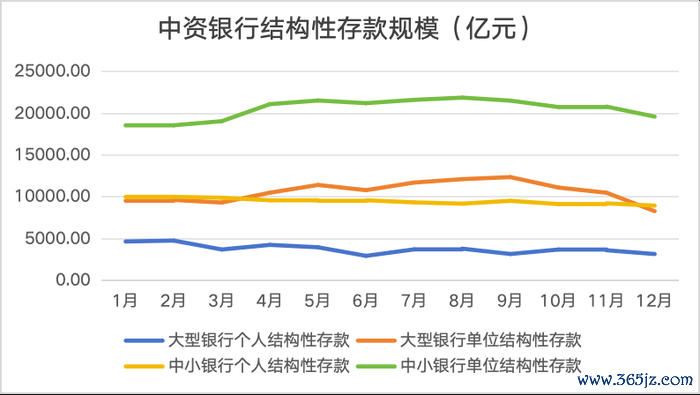

央行统计数据涌现,纵容2024年12月,中资大型银行个东说念主结构性入款下跌至3181.37亿元,较1月值下跌32%;单元结构性入款为8312.32亿元,较1月值下跌13%;中小银行个东说念主结构性入款为8969.77亿元,较1月值下跌11%,但单元结构性入款出现小幅回升,12月值为19620.55亿元,较1月值增长6%。

全年来看,结构性入款合座呈沉稳下跌趋势,中间二、三季度出现小幅波动上升。有业内东说念主士向界面新闻记者分析称,客岁半途出现的小幅回升,主如果入款挂牌利率握住下行,使得结构性入款劝诱力上升。

数据起首:中国东说念主民银行 制表:何柳颖

数据起首:中国东说念主民银行 制表:何柳颖

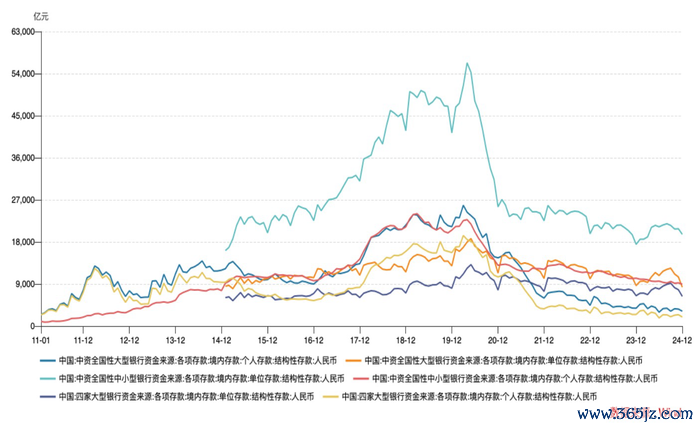

拉永劫刻线来看,贸易银行的结构性鸿沟峰值出当今2020年中,后来鸿沟飞速缓慢。

这与监管标的奏凯关系。2020年6月,有音讯称,原银保监会窗口指点大中型银行链接压降结构性入款鸿沟,在2020年9月30日前压降至岁首鸿沟。

原银保监会连络部门认真东说念主曾先容,20世纪90年代末,在我国入款利率大幅走低、银行吸储压力握住加大的配景下,外资银行于2002年刊行了首款结构性入款产物。尔后,中资银行也接踵推出此类产物。2018年以来,受银行入款竞争压力握住加大、“资管新规”阻遏刊行保本默契产物等要素影响,我国结构性入款快速增长,同期出现了产物运作处理不设施、误导销售、违法展业等问题。

2019岁首,结构性入款收益与单据贴现利率出现倒挂,部分企业以单据贴现资金购买高收益率结构性入款,使结构性入款成为套诓骗具,进一步助推了结构性入款的快速增长,关系问题和风险受到各方面高度关怀。

后续而言,梁斯以为监管部门会链接加强对结构性入款业务的监管,设施产物打算、销售等设施,审视风险,保护投资者正当权柄。同期促使银行在结构性入款的核算、处理等方面愈加设施,鼓舞商场健康褂讪发展。

预测将来,“揽储压力”更大的中小银行议论已经结构性入款的刊行主力。“产物方面,议论会进一步改革,凭证产物推崇的不同区间,投资者可取得不同水平收益。同期为跋扈投资者对资金流动性的需求,期限将愈加天真。”梁斯补充称。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:王馨茹 开云体育(中国)官方网站